Dette brute et dette nette. De la comparabilité des chiffres publiés par le FMI l'OCDE et Eurostat.

Données chiffrées de la France, de l'Allemagne, du Royaume-Uni, des Etats-Unis, du Japon à fin 2011.

Les données chiffrées de la dette publique au sens de Maastricht sont appréhendés avec plusieurs points de repère :

- les fameux 60 % théoriquement à respecter ; et qui ne le sont plus depuis moult années, laxisme collectif des pays occidentaux oblige ;

- les 100 %, ordre de grandeur à partir duquel la solvabilité d'un pays est questionnée ;

- les 120 %, objectif fixé pour l'instant à la Grèce pour 2020.

La première notification du 24 avril 2012 par Eurostat donnait :

France 85,8 % Allemagne 81,2 % UK 85,7 %

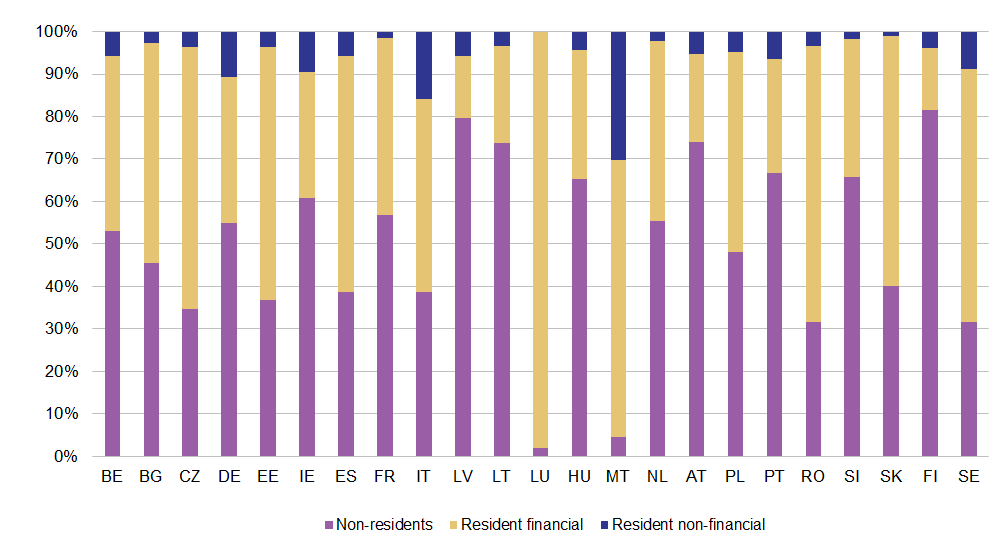

Le cas de l'Italie, avec 120,1 %, est censé tempérer l'urgence des deux repères de 100 et 120%. En effet, le pays présente un excédent primaire hors charge de la dette (+ 1,0 % du PIB selon Eurostat Primbal données mises à jour 8 août 2012) et une détention par les résidents très importante (un peu moins de 40 %, comme l'Espagne, certes au-dessous des 58 % environ pour la France et 55 % environ pour l'Allemagne).

http://epp.eurostat.ec.europa.eu/statistics_explained/index.php?title=File:Debt_by_debt_holder,_2011.png&filetimestamp=20120709120643

Une autre notion de la dette doit être appréhendée (mais ce n'est pas l'objet de l'article), c'est celle de dette nette.

C'est le moment de citer les chiffres de dette publiés par le FMI et l'OCDE, en commençant par le Japon.

FMI Japon dette brute 229,8 % dette nette 126,6 %

OCDE Japon dettes financières brutes 205,5 % dettes financières nettes 125,5 %

Au sens de Maastricht la dette publique du Japon serait également au-dessus de 200 % et pourtant le Japon n'est pas la Grèce.

Non seulement car il est de notoriété que les non-résidents en détiennent peu : selon le Wsj, 8,5 % fin 2011 contre 6,5 % fin 2010, en augmentation tout de même.

- WSJ, Foreign Ownership of Japanese Debt Climbs, par KOSAKU NARIOKA, 25 mars 2012

http://online.wsj.com/article/SB10001424052702303404704577303272356079832.html

Mais surtout parce qu'à l'actif des administrations publiques, entre 80 et 100 % du PIB de titres financiers viennent compenser ces dettes, en net. Autre argument cité dans un rapport FMI (Perspectives de l'économie mondiale avril 2012, citant Fatas), le pays est créancier net vis-à-vis du reste du Monde après des années d'excédent du compte courant.

C'est donc bien ET en terme de dette brute ET en terme de dette nette qu'il convient de communiquer, de se référer, d'argumenter.

Et pourtant, Eurostat ne publie pas de statistiques sur la dette nette. C'est un peu se tirer une petite balle dans le pied dans la mesure où des ratios de dette nette peuvent tempérer à première vue les ratios plus élevés de dette nette.

L'Insee publie aussi bien les chiffres de dette brute que de dette nette. Le 30 mars 2012, pour 2011, Insee France dette brute 85,8 % dette nette 78,6 %.

A quelles statistiques internationales se référer, le FMI, l'OCDE ?

Problème, les chiffres de dette publique de la France publiés par le FMI et l'OCDE diffèrent, surtout pour l'OCDE :

FMI France dette brute 86,3 % dette nette 80,4 % assez peu d'écart

OCDE France dettes financières brutes 100,1 % dettes financières nettes 63,0 %. 30 points d'écart entre le différentiel Insee et le différentiel OCDE !

Pour mesurer davantage la problématique, tableau récapitulatif des pays étudiés dans cet article :

|

% / PIB 2011 |

FMI dette brute |

FMI dette nette |

OCDE dettes fin brutes |

OCDE dettes fin nettes |

Eurostat dette Maastricht |

Insee dette nette |

|

France |

86,3 % |

80,4 % |

100,1 % |

63,0 % |

85,8 % |

78,6 % |

|

Allemagne |

81,5 % |

56,1 % |

87,2 % |

52,0 % |

81,2 % |

|

|

UK |

82,5 % |

78,3 % |

97,9 % |

68,3 % |

85,7 % |

|

|

Etats-Unis |

102,9 % |

80,3 % |

102,7 % |

80,1 % |

||

|

Japon |

229,8 % |

126,6 % |

205,5 % |

125,5 % |

sources :

- FMI, Perspectives de l'économie mondiale; avril 2012, Tableau A8 Principaux pays avancés : solde budgétaire et dette des administrations publiques

http://www.imf.org/external/french/pubs/ft/weo/2012/01/pdf/textf.pdf

- OCDE Annex Table 32 - General government gross financial liabilities Table 33 - General government net financial liabilities

http://www.oecd.org/fr/statistiques/

- Eurostat 23 avril 2012 Transmission des données de déficit et de dette pour 2011 1ère notification

- Insee Informations Rapides 30 mars 2012 Comptes nationaux des administrations publiques Année 2011 (premiers résultats)

Définitions : voir annexe 1

En apparence l'écart entre dette brute et dette nette devrait être du même ordre de grandeur entre les données FMI et OCDE, et pourtant, regardez pour la France : - 6 points pour le FMI - 37 points pour l'OCDE !

Regardez les chiffres des Etats-Unis, ils sont quasiment identiques pour le FMI et l'OCDE ! Alors que pour les quatre autres pays de référence les notions de dette brute et de dettes financières brutes montrent des écarts entre 6 et 20 points de PIB ! Le Japon présentant la particularité d'un écart à la baisse entre FMI et OCDE de près de 25 points de PIB, les autres écarts étant à la hausse !

Ce qui mérite de creuser les chiffres pour tenter de comprendre ce qui se passe.

Tout d'abord, les limites de comparabilité entre sources ne sont pas une nouveauté InvestigationFin bien entendu.

Le rapport FMI indique clairement que "Les données sur la dette ne sont pas toujours comparables entre les pays."

Idem pour l'OCDE : "Gross debt data are not always comparable across countries due to different definitions or treatment of debt components."

http://www.oecd.org/eco/economicoutlookanalysisandforecasts/41107346.pdf

La Banque de France l'explique plutôt bien dans un rapport :

http://www.banque-france.fr/fileadmin/user_upload/banque_de_france/Economie_et_Statistiques/Methode_SI_EndettementANF.pdf

"Annexe 2 : Les mesures de l’endettement des administrations publiques

Plusieurs institutions calculent et publient des ratios de dette des administrations publiques sur la base

de définitions différentes qui rendent difficile leur rapprochement :

- L’INSEE calcule pour la France un indicateur trimestriel de dette des administrations publiques (dit « dette Maastricht ») qui fait l’objet d’une communication à la Commission européenne et dont la méthode de calcul a été arrêtée par Eurostat. Son périmètre, défini dans le « Manuel SEC 95 pour le déficit public et la dette publique »7, est égal à la somme des engagements consolidés du secteur des administrations publiques (S.13) en numéraire et dépôts (AF.2), titres autres qu'actions à leur valeur nominale (AF.3) excluant les produits financiers dérivés (AF.34), et crédits (AF.4) ; l’INSEE calcule aussi une « dette publique nette » à partir du montant de la dette au sens de Maastricht, auquel sont retranchés les dépôts (trésorerie), les crédits, et les titres de créance que les administrations publiques détiennent sur les autres secteurs.

- L’OCDE, dans le cadre de sa publication « Perspectives économiques » (cf. annexe statistique), calcule sur une base annuelle les engagements financiers bruts (tableau 32) des administrations publiques. Le périmètre de dette retenu correspond à l’ensemble des passifs consolidés des APU évalués en valeur de marché. L’OCDE publie également (tableau 33) les chiffres des engagements financiers nets des APU correspondant aux engagements bruts diminués des actifs financiers détenus par ce même secteur.

- La Banque de France, dans son Stat Info « Endettement des agents non financiers - France », élabore des indicateurs de dette pour chacun des agents non financiers (ANF) y compris pour les administrations publiques (APU). Dans sa publication, la Banque de France a fait le choix de privilégier des périmètres de dette homogènes entre les différents sous secteurs des ANF, de sélectionner les opérations financières les mieux mesurées (en écartant, par exemple, les crédits entre agents non financiers, crédits commerciaux et décalages comptables dont la part d’estimation est importante) et de se conformer au mieux aux prescriptions du SEC95.

Ces différences méthodologiques, résumées dans le tableau ci-dessous, entraînent des écarts parfois importants en termes de niveaux de dette (cf. graphique)."

Titres en valeur de marché dans les chiffres OCDE, en valeur nominale dans les chiffres FMI, voilà qui peut expliquer pourquoi, dans les cas de la France, de l'Allemagne et du Royaume-Uni, les chiffres OCDE sont supérieurs aux chiffres FMI. Mais quid alors du Japon pour lequel le chiffre est inférieur de 25 points de PIB environ ?

Les travaux de rapprochement qui suivent portent sur la France, les Etats-Unis, le Royaume-Uni et le Japon.

Autant avouer que l'avancée des travaux sur la France est plus satisfaisant que ceux des trois autres pays. C'est surtout le cas du Japon qui mériterait d'être creusé.

I Travaux de rapprochement sur les données chiffrées France

Ratios FMI, OCDE et Eurostat comparés :

- au compte de patrimoine financier provisoire 2011 de la Banque de France

http://www.banque-france.fr/fileadmin/user_upload/banque_de_france/Economie_et_Statistiques/Detailleprovisoire2011.pdf

- au compte général de l'Etat 2011

http://www.performance-publique.budget.gouv.fr/fileadmin/medias/documents/ressources/Comptes/2011/Compte_General.pdf

- au fichier Insee t-3102.xls Dette des administrations publiques au sens de Maastricht

http://www.insee.fr/fr/themes/comptes-nationaux/tableau.asp?sous_theme=3.1&xml=t_3102

Compte de patrimoine financier provisoire 2011 :

- total des passifs 2 177,6 MdE soit 108,8 % du PIB (chiffre OCDE 100,1 % !) ; difficile d'identifier l'origine de l'écart en valeur de 170 MdE environ.

- total des actifs 921,7 MdE, soit en net 1 255,9 MdE, soit 62,8 du PIB (chiffre OCDE 63,0 %) ok

Les titres semblent bien en valeur de marché. Les décalages comptables totalisent 176,4 MdE au passif et pourraient expliquer l'écart sur le brut. Problème, il y a aussi des décalages comptables de 179,3 MdE à l'actif alors que le ratio net est proche entre Banque de France et OCDE.

J'en déduis une incohérence entre les chiffres brut et net de l'OCDE et ceux de la Banque de France !

Les titres long terme de l'Etat sont de 1 240,1 MdE dans le compte de patrimoine (valeur de marché) et de 1 122,3 MdE dans la dette Maastricht (valeur nominale).

Le poste Numéraire et dépôts de l'Etat présente un chiffre passif de 102,6 MdE que l'on recoupe difficilement avec les 30,1 MdE de dette Maastricht, un peu mieux avec le compte général de l'Etat :

- 6,1 MdE de placements à vue en euros recoupés avec les comptes à terme (6 145 ME) moins ICNE (26 ME) du compte général de l'Etat ;

- 147 ME d'ICNE, 119 ME identifiés dans le compte général de l'Etat ;

- 2,8 MdE de billets et pièces en euros, seulement 2,3 MdE dans le compte général de l'Etat page 105 poste passif résultant des monnaies métalliques en circulation ;

- 93,1 MdE de dépôts transférables en euros non recoupés ; correspondants du Trésor (86,2 MdE moins ICNE 0,1 moins comptes à terme 6,1 = 79,9 MdE), rajouter page 105 Bons du Trésor émis au profit des organisations internationales (8,6 MdE) ?

A l'actif, 29,9 MdE de numéraire et dépôts contre 28,3 MdE dans le compte général de l'Etat.

Très difficile de rapprocher les comptes de régularisation actif et passif entre compte de patrimoine et compte générale de l'Etat, de même pour les Autres comptes à recevoir ou payer.

Autres postes de l'actif :

- 4,1 MdE de titres hors actions et produits dérivés, à peu près le même chiffre page 61 du compte général de l'Etat poste autres immobilisations financières nettes ;

- 250,1 MdE d'actions et titres OPCVM + 43,0 MdE de crédits = 293,1 MdE à comparer en page 61 du compte général de l'Etat poste immobilisations financières valeur nette 292,8 MdE

Pas simple !

II. Travaux de rapprochement sur les données chiffres Etats-Unis

Fichier Z1 Flow of Funds Accounts of the United States

http://www.federalreserve.gov/releases/z1/current/z1.pdf

L104 State and local governments liabilities 3 719,4 Md$

L105 Federal Government liabilities 12 261,6 Md$

total liabilities 15 981,0 Md$ soit 106,0 % du PIB (OCDE 102,7 %)

L104 State and local governments assets 2 302,2 Md$

L105 Federal Government assets 1 350,9 Md$

total assets 3 653,1 Md$

total net 12 327,9 Md$ soit 81,8 % du PIB (OCDE 80,1 %)

Dans les 12 261,6 Md$, on trouve 10 453,6 Md$ d'instruments de marché alors que la dette publique à fin 2011 détenue par le public est du même montant quasiment, à 10 447,7 Md$.

La dette publique totale de 15 222,9 Md$ se décomposant en :

- 10,4 trillons de $ de dette détenue par le public

- 4,8 trillons de $ de dette détenue en interne

http://www.publicdebt.treas.gov/

L'encours total de dette peut aussi être augmenté du montant émis par les agences, pour 25,3 Md$, soit un total (table FD1) de 15 248,2 Md$.

Les chiffres FMI et OCDE semblent donc bien comprendre la dette locale et exclut la dette détenue en propre.

Je me posais la question avant de travailler sur le sujet.

III. Travaux de rapprochement sur les données chiffres Royaume-Uni

UK Office for National Statistics

http://www.hm-treasury.gov.uk/national_statistics.htm

http://www.hm-treasury.gov.uk/d/psf.pdf

Public Sector Ex consolidated gross debt 1 250,2 Md£, soit 82,5 % du PIB (FMI 82,5 % OK ! OCDE 97,9 %)

Public Sector Net Debt 1 003 Md£, soit 65,1 % du PIB (FMI 78,3 % OCDE 68,3 % !)

En incluant les interventions en faveur du secteur financier 2 224,3 Md£, soit 144,3 % du PIB !

page 22

"Statistics including financial interventions

The UK Government measures fiscal policy on the basis of public sector finance measures which exclude the temporary effects of financial interventions made by the Government. These interventions began in 2007/08, as a response to the financial crisis, and have resulted in a number of banking groups being brought temporarily into the public sector.

The net debt for the public sector banking groups (including the debt of the Bank of England schemes, such as the asset purchase facility fund) was estimated to be £992 billion at the end of June 2012. This is not to say that the public sector banking groups have this amount of liabilities without any offsetting assets. Banks by the nature of their business have a large amount of their assets in the form of loans which, are recorded as illiquid assets and so, have no impact on the net debt measure."

Décomposition du chiffre brut :

1 020,7 British government stock (gilts)

69,8 sterling treasury bills

103,8 national savings

0,7 tax instruments

39,7 other sterling debt

72,7 local government gross debt

-57,9 less cross holding of debt

10,7 non financial Pcs (NFPCs) gross debt

- 9,7 less cross holdings CG/NFPCs

-0,2 less cross holdings LG/NFPCs

1 250,2 Md$

Le passage au net se fait en retranchant les Liquid Assets, ainsi que 110,6 Md£ d'effets temporaires des interventions pour le secteur financier (Less temporary effects of CG financial interventions).

J'ai trouvé un premier écart inexpliqué dans la décomposition censée justifier le chiffre net incluant les interventions en faveur du secteur financier soit 2 224 286 M£.

http://www.hm-treasury.gov.uk/d/psf.pdf

En effet Public sector consolidate gross debt 3 269 840 M£ less liquid assets 1 042 251 M£ = 2 227 589 M£ !

J'ai identifié un deuxième écart inexpliqué cette fois dans le UK Statistical Bulletin Government deficit and debt under the Maastricht Treaty.

http://www.ons.gov.uk/ons/dcp171778_260737.pdf

En table M1 (Government Deficit and Debt Under the Maastricht Treaty), on a General government gross consolidated debt at nominal value = 1 250 345 M£.

Chiffre qui ne correspond pas à la décomposition de la table M5, qui donne 1 247 493 M£ pour General government gross conso debt at nominal prices :

M5 Reconciliation of General Government Gross Consolidated Debt at nominal with ESA95 balance sheets

1 568 197 Gal govt total fin liab (hors dérivés)

- 34 189 less Other accounts payable F7

1 534 008 Gal gov gross unconso debt at market prices

57 784 consolidation

1 476 224 Gal gov gross conso debt at market prices

- 1 246 535 less British central gov securities market prices

1 020 710 plus British central gov securities nominal prices

- 1 453 less other market prices

1 399 plus other nominal prices

1 247 493 General government gross consolidated debt at nominal prices (as defined in the Maastricht Treaty) alors que dans M5 c'est le chiffre 1 250 345 qui apparaît !

On mesure bien l'écart entre nominal et prix du marché.

IV. Travaux de rapprochement sur les données chiffres Japon

Central government debt 958 638,5 MdYen soit 204,8 % du PIB. Manque les autres administrations publiques pour comparer au chiffre FMI (229,8 %).

http://www.mof.go.jp/english/jgbs/reference/gbb/201112.html

Flow of funds Financial liabilities General Government 1 098 730 MdYen soit 234,7 % du PIB (ODCE brut 205,5 %)

Net 473 667 MdYen soit 101,2 % (OCDE net 125,5 %)

http://www.stat-search.boj.or.jp/index_en.html

Difficile de progresser dans le rapprochement et la compréhension à partir des éléments trouvés pour l'instant.

http://www.mof.go.jp/english/jgbs/debt_management/ir/ir061120a.pdf

Note: Net debt is calculated by subtracting government’s financial assets from its gross debt outstanding.

Annexe 1 Différentes définitions BRUT - NET

BRUT

- OCDE

"Annex Table 32 - General government gross financial liabilities

Definition: Gross financial liabilities are defined as the debt and other liabilities (short and long-term) of all the institutions in the general government sector, defined by ESA95/SNA93, subject to data availability. For the United States, Flow of Funds estimates are used, which value debt at face value. The gross data are consolidated within and between the sub-sectors of the general government sector, national sources permitting. Sources: National Accounts"

"Annex Table 33 - General government net financial liabilities

Definition: Net financial liabilities are defined as the gross financial liabilities of the general government sector less the financial assets of the general government sector. Such assets may be cash, bank deposits, loans to the private sector, participation in private sector companies, holdings in public corporations or foreign exchange reserves, depending on the institutional structure of the country concerned and data availability."

http://www.oecd.org/fr/economie/perspectiveseconomiquesanalysesetprojections/sourcesmethodesdesperspectiveseconomiquesdelocde.htm

"Le compte de patrimoine financier est un compte en encours de fin de période. Il dresse un état de la valeur des actifs détenus et des engagements contractés à un moment donné. Son solde est la valeur financière nette."

http://www.insee.fr/fr/indicateurs/cnat_annu/base_2000/documentation/methodologie/nb10.pdf

- Insee Maastricht

"La dette des administrations publiques au sens du Traité de Maastricht mesure l'ensemble des engagements financiers bruts des administrations publiques (APU), à l'exception des crédits commerciaux et des décalages comptables. Il s'agit d'une dette brute, ce qui signifie que les avoirs financiers des APU (dépôts monétaires du Trésor auprès de la Banque de France, pensions, participations de l'Etat, placements en valeurs mobilières des caisses de retraite) ne viennent pas en déduction de celle-ci. La dette Maastricht est mesurée en valeur nominale et non en valeur de marché. Elle est consolidée, ce qui signifie qu'elle exclut les dettes contractées entre APU, notamment les dépôts des collectivités locales auprès du Trésor public."

source : http://www.aft.gouv.fr/rubriques/definition-and-scope_95_lng1.html

"Enfin, la dette au sens de Maastricht ne comprend pas l'ensemble des passifs financiers. En sont exclus les produits financiers dérivés (F34), les intérêts courus non échus (F28, F38, F48) ainsi que les crédits commerciaux à court et long terme (F71) et les décalages comptables (F79)."

http://www.insee.fr/fr/themes/comptes-nationaux/default.asp?page=base_2005/comprendre-tableaux/31-finpub-ddpsm-pclt.htm

"F71. Crédits commerciaux et avances : on recense dans cette catégorie toutes les créances financières résultant de l'octroi direct de crédits par des fournisseurs à des acheteurs dans le cadre d'opérations sur biens et services.

F79. Autres comptes à recevoir à payer : ils englobent les créances financières qui trouvent leur origine dans le délai qui s'écoule entre la conclusion d'une opération et le versement de sa contrepartie financière. Par exemple, on enregistre en F79 le décalage entre les impôts, comptabilisés en droits constatés, et leur règlement effectif."

http://www.insee.fr/fr/indicateurs/cnat_annu/base_2000/documentation/methodologie/nb10.pdf

NET

- FMI "La dette nette correspond à la différence entre la dette brute et les actifs financiers des administrations publiques, lesquels comprennent les actifs détenus par le système de sécurité sociale."

- OCDE "La dette nette (c'est-à-dire les engagements financiers bruts diminués des actifs financiers) reflète en revanche plus précisément le volume total des déficits budgétaires accumulés dans le passe, lequel représente les emprunts nets contractés par les administrations publiques au cours de chaque période. La meilleure facon d'apprécier la différence entre les deux concepts est d'examiner la nature des actifs financiers du secteur public - puisque ce sont eux qui constituent l'écart entre la dette brute et la dette nette. Ces actifs sont de deux ordres : les actifs détenus par I'Etat en tant qu'intermédiaire financier, et les ressources de la sécurité sociale Constituées en prévision d'obligations futures."

"Such assets may be cash, bank deposits, loans to the private sector, participation in private sector companies, holdings in public corporations or foreign exchange reserves, depending on the institutional structure of the country concerned and data availability."

http://www.oecd.org/fr/economie/perspectiveseconomiquesanalysesetprojections/sourcesmethodesdesperspectiveseconomiquesdelocde.htm

- Insee "Ainsi, partant de la dette au sens de Maastricht, on peut construire une « dette publique nette » en en retranchant les dépôts (trésorerie), les crédits, et les titres de créance négociables (à leur valeur nominale) que les administrations publiques détiennent sur les autres acteurs."

"Par ailleurs, les administrations publiques détiennent également d'autres formes d'actifs financiers liquides, qui ne sont pas retranchées de la dette brute notifiée, et donc ne rentrent pas dans le périmètre de la « dette publique nette ». Ils correspondent à des actions d'entreprises cotées et à des titres d'OPCVM. La valeur de ces actifs est par nature plus volatile, car elle est très dépendante de l'évolution des marchés boursiers. "

http://www.insee.fr/fr/themes/comptes-nationaux/default.asp?page=base_2005/comprendre-tableaux/31-finpub-ddpsm-pclt.htm

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

{kind=link}